住宅購入で、 どのくらいローンを組むことができるか知りたい!

2018.05.02

Q.住宅購入を検討しています。

どのくらいのローンを組むことができるのでしょうか?

家計に無理のない返済金額が知りたいです。

A.そもそも自分はどのくらいの住宅ローンを借りることができるのか?

マイホーム購入の資金計画を立てる際に、まず気になるところですが、希望どおりの金額で住宅ローンを組んだとしても、無理な返済額では元も子もありません。

まずは、「いくらなら無理なく返せるのか」を確認してみましょう。

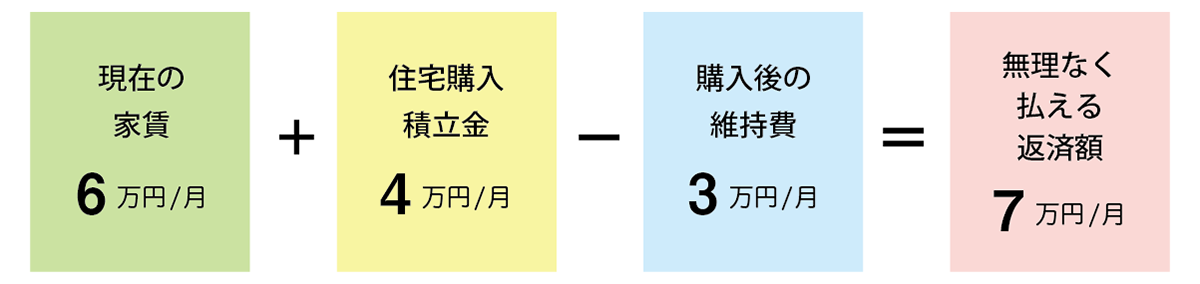

無理なく払える毎月返済額をチェック!

今の住居費(アパート等家賃+住宅購入のための積立)から、住宅購入後の維持費を引いた金額が、無理なく払える毎月返済額の目安です。

(例)毎月のアパート家賃6万円、住宅購入のために積立をしていたお金4万円、購入後の維持費(固定資産税、都市計画税など)3万円の場合

上記の他に、今後、子どもの教育費用が必要という場合は、住宅ローンの返済をしながら、教育費用のための貯蓄を行っていくことも大切です。

また、将来のリフォームのための貯蓄も必要となってきます。

無理なく返せる住宅ローン金額をチェック!

無理なく払える毎月返済額を確認したら、それを基に、無理なく返せる住宅ローン借入金額の目安を確認してみましょう。

| 無理なく払える 毎月返済金額 |

金利(%) | 返済期間別 住宅ローン借入金額(万円) | |||

|---|---|---|---|---|---|

| 20年 | 25年 | 30年 | 35年 | ||

| 6万円 | 1.5 | 1,243 | 1,500 | 1,738 | 1,959 |

| 2.0 | 1,186 | 1,415 | 1,623 | 1,811 | |

| 2.5 | 1,132 | 1,337 | 1,518 | 1,678 | |

| 7万円 | 1.5 | 1,450 | 1,750 | 2,028 | 2,286 |

| 2.0 | 1,383 | 1,651 | 1,893 | 2,113 | |

| 2.5 | 1,320 | 1,560 | 1,771 | 1,958 | |

| 8万円 | 1.5 | 1,657 | 2,000 | 2,318 | 2,612 |

| 2.0 | 1,581 | 1,887 | 2,164 | 2,415 | |

| 2.5 | 1,509 | 1,783 | 2,024 | 2,237 | |

※上記返済額は、金利に変動がないと仮定して試算しています。

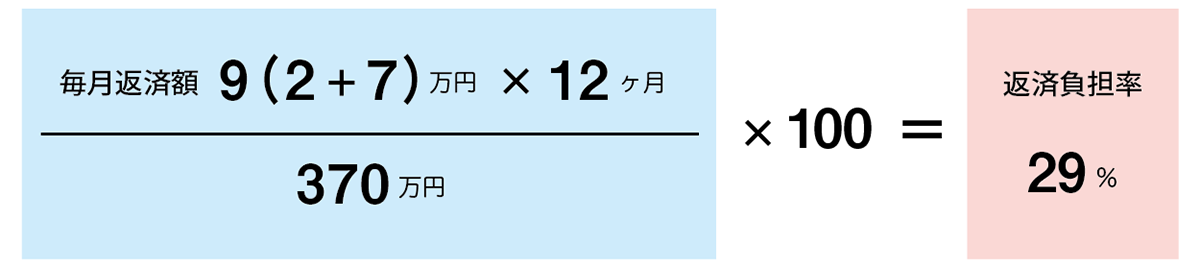

返済負担率をチェック!

一般的に、住宅ローンの審査においては、税込み年収に占めるすべてのローン(住宅ローンのほか、マイカーローンやカードローン等)の年間返済額(返済負担率)を一つの基準としており、住宅ローンを組む際は、返済負担率が30%を超えないようにするのが目安といわれています。

各金融機関によって取扱いは異なりますが、フラット35の場合は年収400万円未満で30%、年収400万円以上で35%までとなっています。

(例)年収370万円 住宅ローン毎月返済額7万円(毎月払いのみ)、 マイカーローン毎月返済額2万円がある場合

新潟ろうきんの「全期間固定金利型住宅ローン」は、返済期間中ずっと金利が変わらず、毎月の返済額もずっと同じなので、生活設計が立てやすいと好評です。

また、「住宅ローン申込者専用借換ローン」を使って今あるローンを見直すことで、無理のないローン返済・住宅購入を計画できます。

新潟ろうきんでは、無理のない住宅ローンの返済計画について無料でアドバイスをいたします。是非お気軽にご相談ください。

- 新潟ろうきん

- 星野主任

1歳の男の子のママ

食欲旺盛な子どものために、毎日ごはん作りを頑張っています!