資産運用という言葉をよく聞きますが、本当に資産運用が必要ですか?

2020.02.05

各種雑誌の監修や講演・セミナー実績を多数お持ちのファイナンシャルプランナー 山﨑有希さんが、資産形成についてわかりやすく答えてくれる「マネーQ&A」。 今回から4回シリーズでスタートします!

- Profile

- 1級FP技能士

CFP(r)認定者

キッズマネーステーション認定講師

住宅ローンアドバイザー - 山﨑 有希(やまざき ゆき)

税理士事務所に所属、相続事業承継設計・ライフプラン・住宅資金設計など個人相談業務を担当。

各種雑誌の監修、終活や相続などの講演も行っている。

また保育士・幼稚園教諭の資格も保有。その知識を生かしFPとして子育てサークル・各種学校・PTAなどにおいて子供向けおかね教室、保護者向け金銭教育セミナー等も行っている。

プライベートでは中学生と小学生の男の子の母。

Q.最近、資産運用という言葉をよく聞きますが失敗するのが不安なのでお金は全て預貯金に預けています。周りが言うように本当に資産運用が必要なのでしょうか?

A.資産運用が必要な理由として一般的には次の二つのことが言えると思います。

①預貯金だけでは資産がふえない。

②物価は上昇する可能性がある。

まず①預貯金だけでは資産は増えない。について考えていきましょう。

いまは超低金利の時代と言われており、貯金だけでは資産は増えていきません。

みなさん「72の法則」を知っていますか?これはお金が2倍になる年数がすぐにわかる式です。

72÷金利≒お金が2倍になる年数

72÷年数≒お金が2倍になる金利

例えば、現在の一般的な定期預金(年利0.01%)に100万円預けて2倍の200万円になるには何年かかるか計算してみましょう。

72÷0.01=7,200 なんと7,200年です。今の預貯金の金利だけではなかなか資産が増えていかないことがわかります。

しかし、もしも3%で運用できたとすると

72÷3=24 24年ちょっとで200万円にすることができます。

また逆に今ある余剰資金100万円を20年後に倍にしたい場合は何%で運用すればよいかもわかります。

72÷20=3.6 3.6%で運用ができれば20年で資産を倍にできるという計算です。

余剰資金があるのならば長い時間をかけて資産運用をすることでお金に働いてもらい資産を増やすことも不可能ではないことがわかります。

お金に働いてもらいましょう

■利率を味方につけましょう

お金が2倍になる年数(72÷金利)| 年利 | 年数 |

|---|---|

| 0.01% | 約7,200年 |

| 1.0% | 約72年 |

| 3.0% | 約24年 |

■時間を味方につけましょう

お金が2倍になる金利(72÷年数)| 年数 | 金利 |

|---|---|

| 10年 | 7.2% |

| 20年 | 3.6% |

| 30年 | 2.4% |

次に②物価は上昇する可能性がある。について考えていきましょう。

しかしやはり資産運用で失敗するくらいなら預貯金に預けておくのが安心だ。と思われる方も多いでしょう。

ただ忘れてはいけないのがお金の価値は変わるということです。

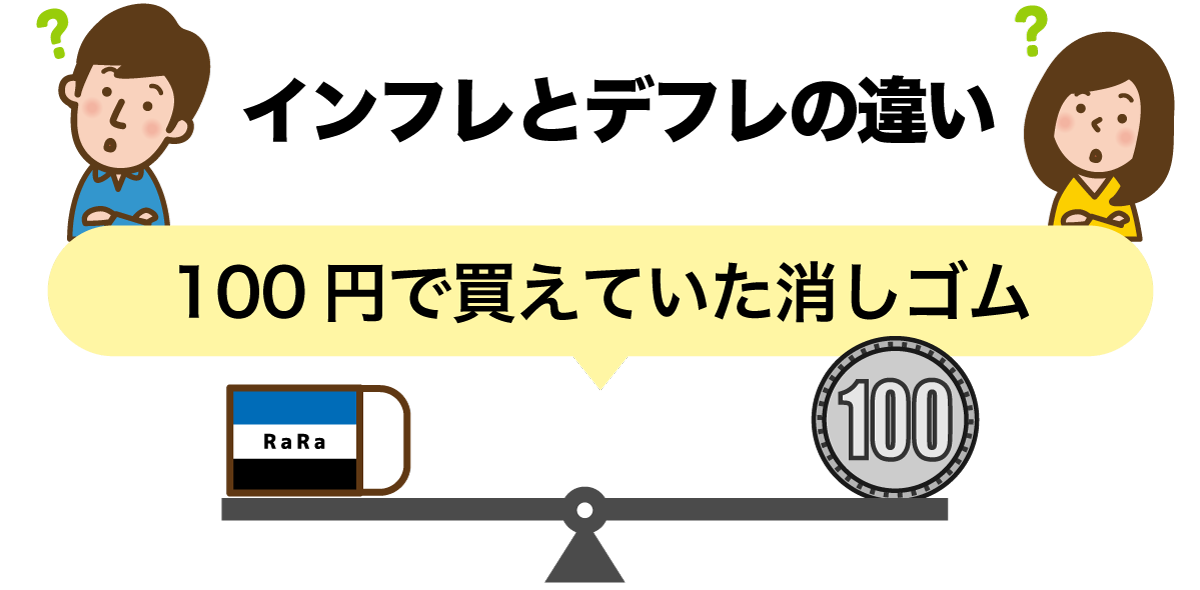

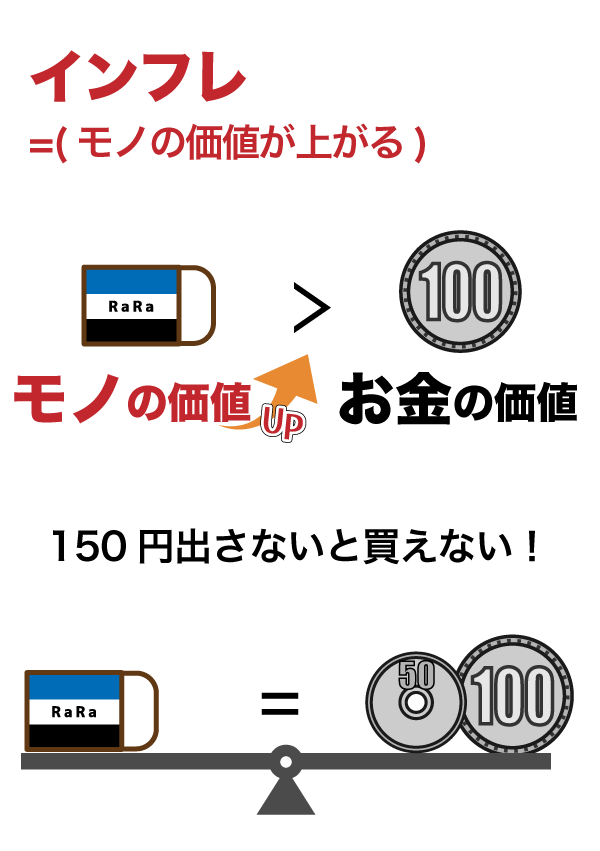

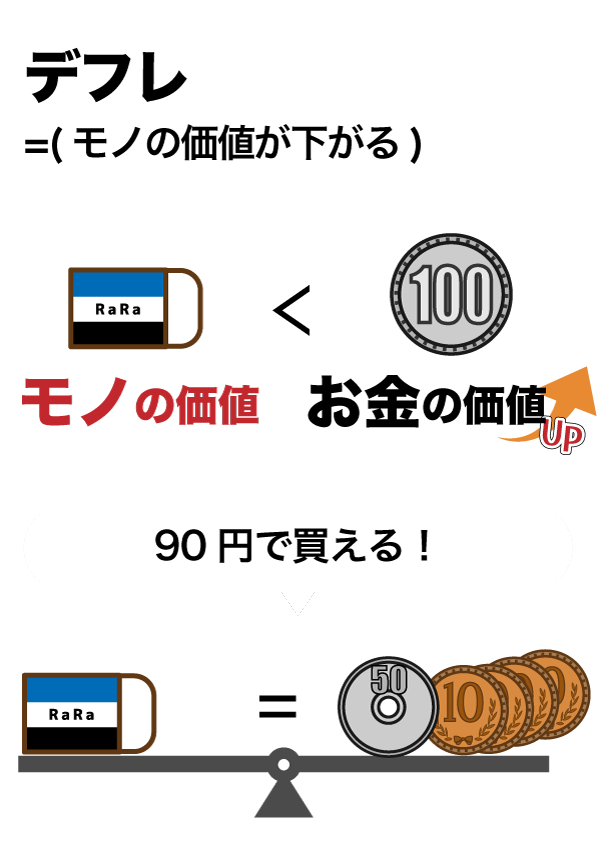

たとえば今まで1個100円の消しゴムが物価が下がり90円になったら100円払って10円のおつりがくるので100円は100円以上の価値を持つことになります。つまりお金の価値が上がったのです。これがデフレです。

インフレはその反対、物価が上がり今まで100円でかえたものが100円より多いお金を払わないと買えなくなる。お金の価値が下がるということです。

インフレやデフレはお金の価値が変わるほかに金利や株価、為替など経済全体に様々な影響を与えます。

インフレの時は金利、株価は上昇し、為替は円安方向に、デフレ時は金利、株価は低下し為替は円高傾向になるのが一般的です。

デフレの時は物価が下がるので現預金のみで運用していてもお金の価値が上昇し、家庭の購買力は上昇しますが、インフレの場合はどうでしょう。物価の上昇に負けない運用を目指さなければ、家庭の購買力は低下してしまいます。インフレに備えて、株式や不動産など、分散投資をしてみるのもよいかもしれません。

今回はどうして資産運用が必要かという事について考えてきましたが、次回は資産運用の第一歩についてのお悩みにお答えしたいと思います。